- Специальный корреспондент

ФосАгро, Норникель и Полипласт заманивают инвесторов доходностями в валюте. Но за каждые 14% придётся чем-то платить — возможно, нервами и потерянным капиталом. Стоит ли оно того?

Если посмотреть по динамике активности — ЗО продолжают набирать популярность среди инвесторов, особенно когда речь идет о валютных выпусках от крупных российских компаний. А виной всему этому стало ослабление доллара до 80₽ в начале прошлого месяца.

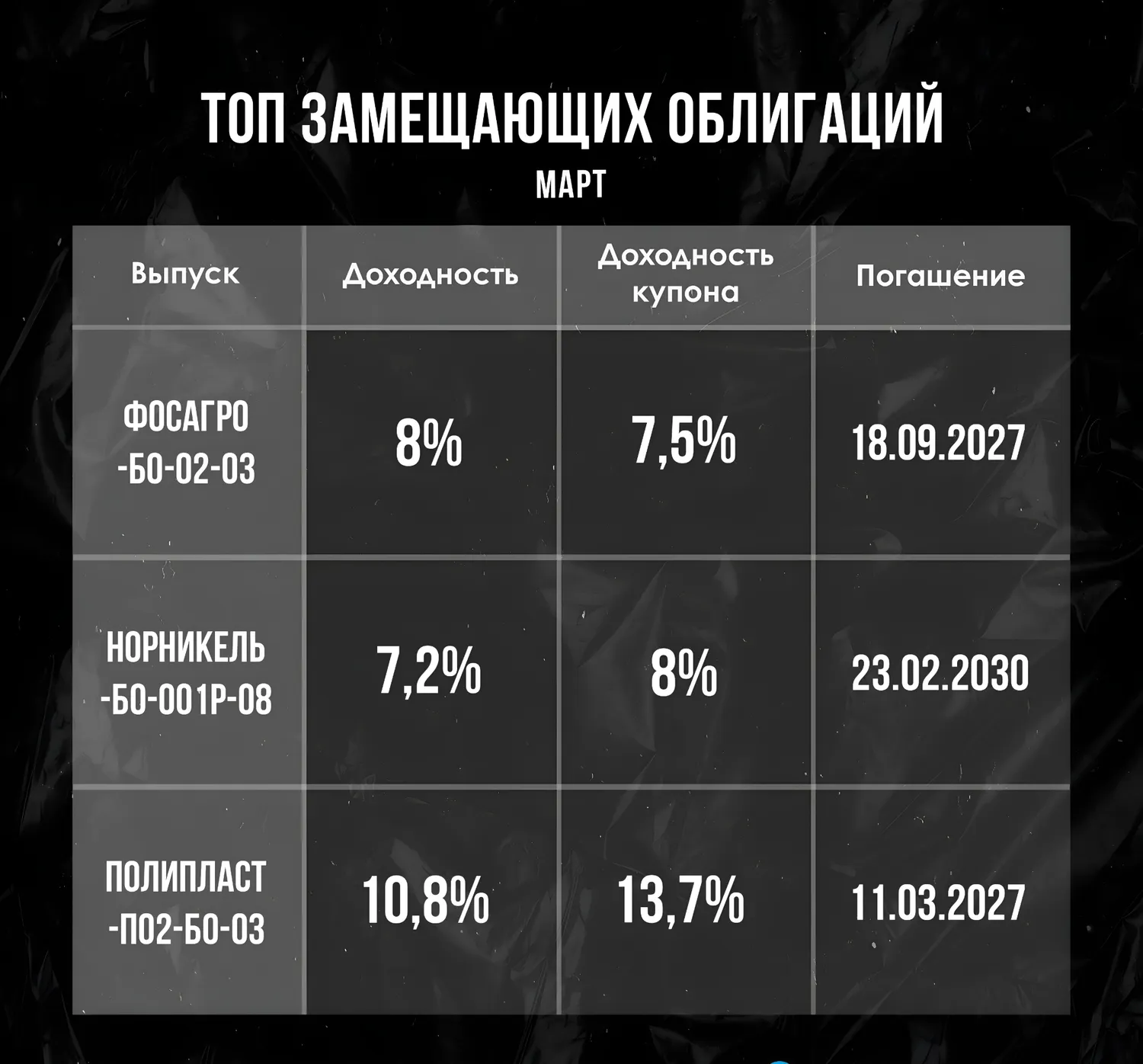

В марте сразу три компании вышли с новыми выпусками: ФосАгро, Норникель и Полипласт. Доходность — от скромных 7% до жирных 14%

В марте сразу три компании вышли с новыми выпусками: ФосАгро, Норникель и Полипласт. Доходность — от скромных 7% до жирных 14%

Действительно ли эти выпуски заслуживают вашего внимания? Какие существуют риски? Давайте смотреть..

Казалось бы, одни плюсы.. но результаты за 2024 год слегка огорчили. Чистый долг компании вырос на 47%. Серьезная проблема, особенно если учесть, что свободный денежный поток рухнул на 60% и ушёл в минус. Другими словами, компания вынуждена занимать деньги, чтобы поддерживать дивиденды и инвестиции.

Мне выпуск нравится: AAA-рейтинг, 8% в долларах, срок всего 2,5 года — для валютной диверсификации в портфеле самое то. Но этот долг… надо держать его в голове, если захотите брать.

Мне выпуск нравится: AAA-рейтинг, 8% в долларах, срок всего 2,5 года — для валютной диверсификации в портфеле самое то. Но этот долг… надо держать его в голове, если захотите брать.

Итоги 2024 года не внушают оптимизма. Чистая прибыль упала на 37% и теперь составляет 1,8 млрд $. Также важно отметить небольшой рост долга на 6%. На фоне растущей себестоимости и слабого мирового спроса — больно, но пока терпимо.

Первый за долгие годы валютный выпуск от Норникеля. Нужна надёжная валютная облигация? С AAA-рейтингом и 7,2% в долларах — вариант хороший. Но на рост цены особо рассчитывать не стоит, а вот для защиты капитала — нормально.

На данный момент компания не опубликовала результаты за 2024 год. Поэтому анализируем, что есть. За первое полугодие чистая прибыль выросла почти на 53%, но долговая нагрузка все портит. Обязательства компании за полгода выросли на 51% и достигли 126 млрд ₽, а коэффициент Чистый долг/OIBDA = 4,1x, что не есть хорошо.

По итогу имеем почти 14% в долларах, что, как по мне, отличная доходность. Главный минус — это обязательства. Долговая нагрузка компании настораживает, поэтому тут важно взвешивать риски.

Если посмотреть по динамике активности — ЗО продолжают набирать популярность среди инвесторов, особенно когда речь идет о валютных выпусках от крупных российских компаний. А виной всему этому стало ослабление доллара до 80₽ в начале прошлого месяца.

В марте сразу три компании вышли с новыми выпусками: ФосАгро, Норникель и Полипласт. Доходность — от скромных 7% до жирных 14%Действительно ли эти выпуски заслуживают вашего внимания? Какие существуют риски? Давайте смотреть..

ФосАгро — высокие рейтинги, растущий долг и неизбежные вопросы

ФосАгро — высокие рейтинги, растущий долг и неизбежные вопросы

Параметры выпуска «ФосАгро-БО-02-03»:

- ISIN: RU000A10B7J8

- Доходность: 8%

- Купон: 7,5%

- Дата погашения: 18.09.2027

- Рейтинг: AAA (АКРА, Эксперт РА)

- Доступность: для всех

Казалось бы, одни плюсы.. но результаты за 2024 год слегка огорчили. Чистый долг компании вырос на 47%. Серьезная проблема, особенно если учесть, что свободный денежный поток рухнул на 60% и ушёл в минус. Другими словами, компания вынуждена занимать деньги, чтобы поддерживать дивиденды и инвестиции.

Мне выпуск нравится: AAA-рейтинг, 8% в долларах, срок всего 2,5 года — для валютной диверсификации в портфеле самое то. Но этот долг… надо держать его в голове, если захотите брать. Норникель: надёжность есть, а вот с ростом — вопросы

Норникель: надёжность есть, а вот с ростом — вопросы

Параметры выпуска «НорНик-001Р-08»:

- ISIN: RU000A10B4K3

- Доходность: 7,2%

- Купон: 8%

- Погашение: 23.02.2030

- Рейтинг: AAA (Эксперт РА)

- Доступность: открыт для всех

Итоги 2024 года не внушают оптимизма. Чистая прибыль упала на 37% и теперь составляет 1,8 млрд $. Также важно отметить небольшой рост долга на 6%. На фоне растущей себестоимости и слабого мирового спроса — больно, но пока терпимо.

Первый за долгие годы валютный выпуск от Норникеля. Нужна надёжная валютная облигация? С AAA-рейтингом и 7,2% в долларах — вариант хороший. Но на рост цены особо рассчитывать не стоит, а вот для защиты капитала — нормально. Полипласт: 14% в валюте + билет в мир высоких рисков

Полипласт: 14% в валюте + билет в мир высоких рисков

Параметры выпуска «Полипласт-П02-БО-03»

- ISIN RU000A10B4J5

- Доходность: 10,8%

- Погашение: 11.03.2027

- Доходность купона: 13,7%

- Рейтинг: A- (от НКР)

- Доступность: для всех (где-то после тестирования)

На данный момент компания не опубликовала результаты за 2024 год. Поэтому анализируем, что есть. За первое полугодие чистая прибыль выросла почти на 53%, но долговая нагрузка все портит. Обязательства компании за полгода выросли на 51% и достигли 126 млрд ₽, а коэффициент Чистый долг/OIBDA = 4,1x, что не есть хорошо.

По итогу имеем почти 14% в долларах, что, как по мне, отличная доходность. Главный минус — это обязательства. Долговая нагрузка компании настораживает, поэтому тут важно взвешивать риски.

Для просмотра ссылки необходимо нажать

Вход или Регистрация