- Специальный корреспондент

Многие инвесторы воспринимают ГТЛК примерно как ОФЗ на максималках. Государственная Транспортная Лизинговая Компания полностью принадлежит государству и существует не ради фантастических бизнес-показателей, а для выполнения государственных льготных лизинговых программ. Посмотрим на её новый фикс.

Объём выпуска — 5 млрд. 1,5 года. Ориентир купона: 23,5–24% (YTM до 26,8%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от АКРА (апрель 2024).

ГТЛК — целиком государственная специализированная лизинговая компания, ориентированная на предоставление услуг финансового и операционного лизинга преимущественно транспортных средств. Компания выступает как инструмент реализации государственной политики по развитию российской транспортной отрасли. Не как бизнес юнит. Не кэш-машина типа Сбера.

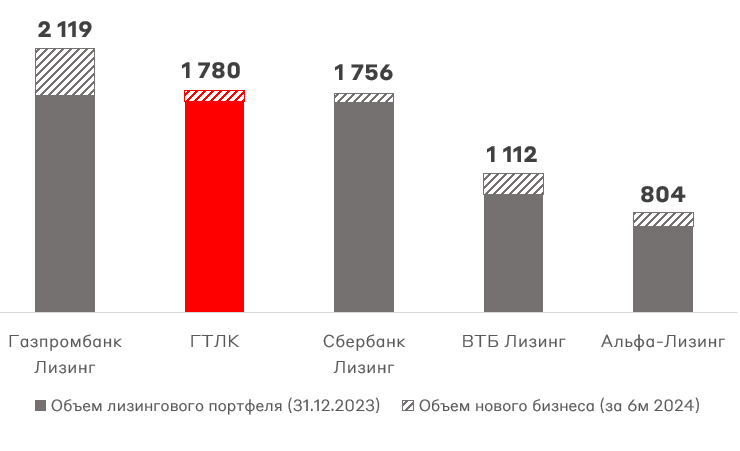

Компания обладает высоким уровнем кредитоспособности в сравнении с другими эмитентами в РФ. В настоящее время занимает 2 место после Газпромбанк лизинга по объему лизингового портфеля.

Является лидером в сегменте лизинга авиа, жд, водного и наземного транспорта, а также логистической инфраструктуры в части реализации государственных и национальных программ. 41% в структуре портфеля компании составляет железнодорожный транспорт, 29% - авиационный, 21% - водный.

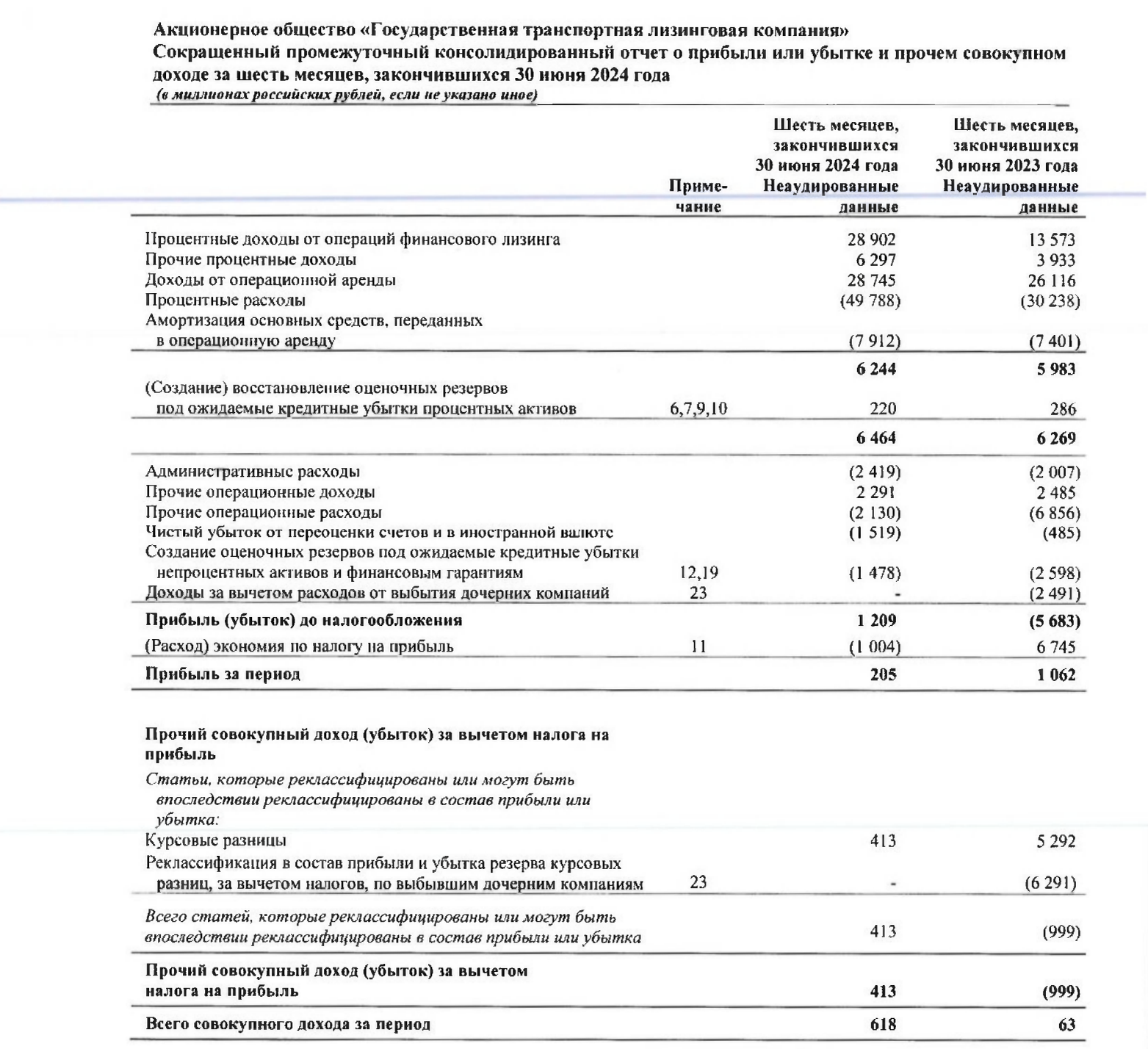

Итак, у нас тут очень высокая вероятность экстраординарной поддержки компании, а значит и держателей её долгов. Тем не менее, посмотрим на показатели 1П2024. Выручка по МСФО составила 63,9 млрд рублей, (+47% г/г), что обусловлено ростом нового бизнеса и увеличением ключевой ставки.

За 1П2024 активы увеличились на 31% г/г 1,2 трлн рублей и на 5% к показателю за весь 2023 год. Лизинговые активы выросли на 22% г/г и на 9% к показателю 2023 года до 960,1 млрд рублей. Рост активов случился по причине активной реализации ГТЛК проектов, финансируемых ФНБ сделок и нового бизнеса.

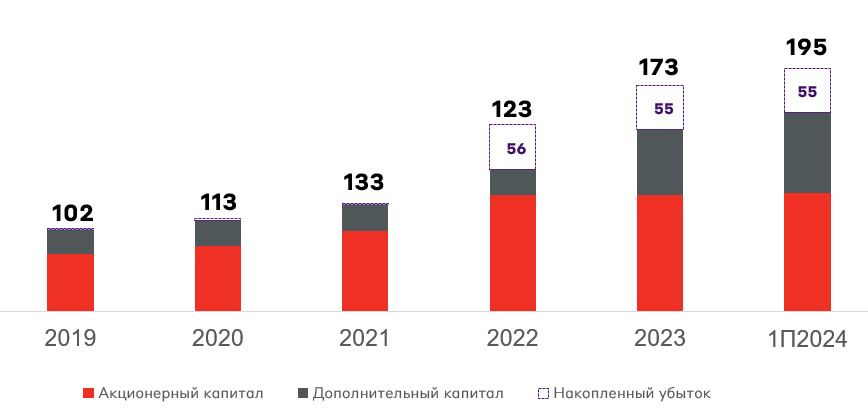

За счёт регулярной докапитализации со стороны государства у ГТЛК умеренное для лизинговых компаний соотношение Долг/Капитал 4,2 по итогам 1П2024. Это на уровне крупнейших частных ЛК.

Если совсем утрировать, то все выпуски ГТЛК — это ОФЗ на максималках с рисками на ещё больших максималках. Я бы точно не сбрасывал со счетов существующие риски, но где их сейчас нет? Фикс с купоном до 24% без оферты и амортизации (что редкость для ГТЛК) выглядит не мощно, но в своей весовой категории даже 23,5% приемлемы даже по сравнению с вкладами в Сбере. Лично я поучаствую.

Объём выпуска — 5 млрд. 1,5 года. Ориентир купона: 23,5–24% (YTM до 26,8%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от АКРА (апрель 2024).

ГТЛК — целиком государственная специализированная лизинговая компания, ориентированная на предоставление услуг финансового и операционного лизинга преимущественно транспортных средств. Компания выступает как инструмент реализации государственной политики по развитию российской транспортной отрасли. Не как бизнес юнит. Не кэш-машина типа Сбера.

- Выпуск: ГТЛК-002P-07

- Объём: 5 млрд

- Начало размещения: 10 февраля (сбор заявок до 5 февраля)

- Срок: 1,5 года

- Купонная доходность: до 24%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: нет

Почему ГТЛК? Государство всем заплатит?

Если коротко, то да, идея исключительно в этом. Как пишет даже агентство, рейтинг обусловлен (просто вчитайтесь в эту изящную формулировку) очень высокой вероятностью экстраординарной поддержки со стороны государства.

Компания обладает высоким уровнем кредитоспособности в сравнении с другими эмитентами в РФ. В настоящее время занимает 2 место после Газпромбанк лизинга по объему лизингового портфеля.

Является лидером в сегменте лизинга авиа, жд, водного и наземного транспорта, а также логистической инфраструктуры в части реализации государственных и национальных программ. 41% в структуре портфеля компании составляет железнодорожный транспорт, 29% - авиационный, 21% - водный.

Итак, у нас тут очень высокая вероятность экстраординарной поддержки компании, а значит и держателей её долгов. Тем не менее, посмотрим на показатели 1П2024. Выручка по МСФО составила 63,9 млрд рублей, (+47% г/г), что обусловлено ростом нового бизнеса и увеличением ключевой ставки.

За 1П2024 активы увеличились на 31% г/г 1,2 трлн рублей и на 5% к показателю за весь 2023 год. Лизинговые активы выросли на 22% г/г и на 9% к показателю 2023 года до 960,1 млрд рублей. Рост активов случился по причине активной реализации ГТЛК проектов, финансируемых ФНБ сделок и нового бизнеса.

За счёт регулярной докапитализации со стороны государства у ГТЛК умеренное для лизинговых компаний соотношение Долг/Капитал 4,2 по итогам 1П2024. Это на уровне крупнейших частных ЛК.

Если совсем утрировать, то все выпуски ГТЛК — это ОФЗ на максималках с рисками на ещё больших максималках. Я бы точно не сбрасывал со счетов существующие риски, но где их сейчас нет? Фикс с купоном до 24% без оферты и амортизации (что редкость для ГТЛК) выглядит не мощно, но в своей весовой категории даже 23,5% приемлемы даже по сравнению с вкладами в Сбере. Лично я поучаствую.

Для просмотра ссылки необходимо нажать

Вход или Регистрация